Konkurences padome

Konkurences padome noslēdza tirgus uzraudzību par konkurenci ikdienas patēriņa preču mazumtirdzniecībā laika posmā no 2018. līdz 2022. gadam, vienlaicīgi iezīmējot tendences arī 2023. gadā. Tirgus uzraudzībā tika secināts, ka kopumā Latvijā konkurence starp mazumtirdzniecības ķēdēm pastāv, taču atsevišķās Rīgas apkaimēs konkurence ir ierobežota un tā būtu veicināma. Būtiskas izmaiņas tirgū iezīmēja LIDL zīmola ienākšana Latvijas tirgū 2021. gadā, veidojot konkurenci tādiem tirgus spēlētājiem kā RIMI un MAXIMA.

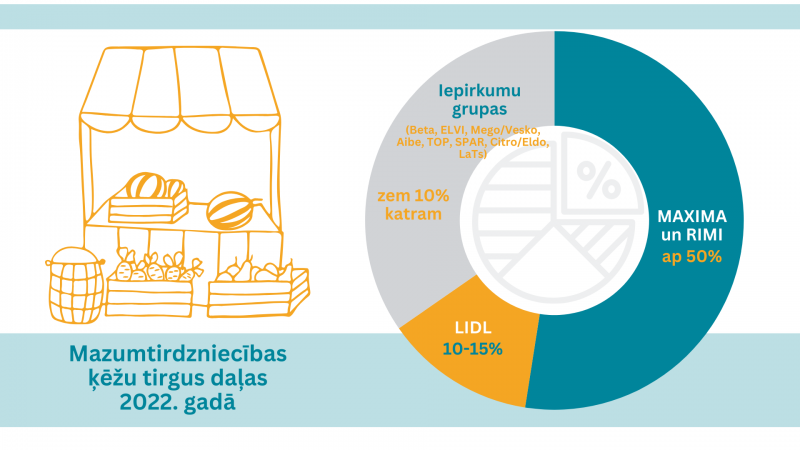

Tirgus struktūra

Pēc 2017. gada savas tirgus pozīcijas Latvijas tirgū nostiprināja RIMI un MAXIMA, ko ietekmēja arī “Prisma Latvija” lēmums pamest Latvijas tirgu, tādējādi atstājot brīvu vietu vairākos multifunkcionālajos iepirkšanās centros. RIMI un MAXIMA 2018. gadā sāka paplašināt savu darbību arī mazo veikalu (Express veikalu) sektorā, tādējādi saasinot konkurenci tieši lokālā teritorijā. Savukārt COVID-19 krīzes laikā patērētāji aktīvi sāka izmantot e-veikalu priekšrocības. Abu divu lielāko mazumtirdzniecības ķēžu kopējā tirgus daļa 2022. gadā būtiski samazinājās tirgus struktūras izmaiņu dēļ, kopā veidojot ap 50 %.

Tirgus koncentrācijas rādītājs (HHI indekss) no 2018. līdz 2021. gadam ikdienas patēriņa preču mazumtirdzniecības tirgū pārsniedza 1800 robežvērtību gadā, kas norādīja, ka tirgus struktūra bija augsti koncentrēta, taču no 2022. gada, kad Latvijas tirgū darbību paplašināja jaunienākušais tirgus dalībnieks LIDL, tirgus koncentrācija būtiski samazinājās līdz vidējas koncentrācijas tirgum.

2022. gadā LIDL tirgus daļas bija robežās no 10-15%. Jaunā tirgus dalībnieka ietekmē pārējās mazumtirdzniecības ķēdes bija spiestas pastiprināti domāt par savu pastāvīgo patērētāju noturēšanu, veicot dažādus preču veicināšanas pasākumus, atbalsta pasākumus un palielinot budžetu reklāmām un mārketinga pasākumiem. LIDL ietekmi visspēcīgāk izjūt tieši tās mazumtirdzniecības ķēdes, kas atrodas LIDL veikalu tuvumā.

Vienlaikus nelielie mazumtirgotāji, t. i., iepirkumu grupas, kuru tirgus daļas nepārsniedz 10% no tirgus, lai palielinātu savu konkurētspēju attiecībā pret lielajiem tirgus spēlētājiem, laika periodā no 2018. līdz 2022. gadam aktīvi konsolidējas.

Tirgotāju savstarpējā konkurence

Saskaņā ar patērētāju aptaujas rezultātiem vairāk nekā divas trešdaļas respondentu pozitīvi vērtē konkurenci ikdienas patēriņa preču mazumtirdzniecības tirgū gan kopumā Latvijas teritorijā, gan atsevišķi Rīgas pilsētas teritorijas apkaimēs. MAXIMA un RIMI veikaliem kopā priekšroku dod vairāk nekā 70 % patērētāju. Pozitīva ietekme pārtikas un pirmās nepieciešamības preču tirgū ir arī jaunienākušajiem tā dalībniekiem, galvenokārt LIDL mazumtirdzniecības veikaliem, kuros plānotus pirkumus veic gandrīz puse aptaujas dalībnieku.

Lielākajā daļā Rīgas apkaimes ikdienas patēriņa preču mazumtirdzniecības tirgū vērojams salīdzinoši augsts konkurences līmenis, kur darbojas vismaz sešu dažādu zīmolu veikali. Vienlaikus Centra, Grīziņkalna, Iļģuciema, Juglas, Pļavnieku apkaimēs viena mazumtirdzniecības ķēde – RIMI vai MAXIMA – pēc apgrozījuma aizņem vairāk nekā 40 % konkrētās apkaimes tirgus. KP secināja, ka šajās Rīgas apkaimēs būtu nepieciešams veicināt konkurenci un turpmāk īpaša uzmanība būtu jāpievērš apvienošanās darījumiem, kas ietekmē konkurences situāciju minētajās apkaimēs.

KP tirgus uzraudzībā secināja, ka Latvijā nepastāv būtiski administratīvie šķēršļi jaunu tirgus dalībnieku ienākšanai tirgū. To pamato arī Latvijas atrašanās otrajā vietā pēc mazumtirdzniecības ierobežotības indeksa starp visām Eiropas Savienības dalībvalstīm, kas nozīmē, ka normatīvajos aktos noteiktie ierobežojumi mazumtirdzniecības vietas izveidei un darbības īstenošanai ir minimāli. Jaunu tirgus dalībnieku ienākšanu Latvijas tirgū laika posmā no 2018. līdz 2022. gadam ietekmēja globāli notikumi, piemēram, COVID-19 laiks, savukārt tirgus dalībnieku ilgtspējīgu pastāvēšanu Latvijā noteica uzņēmuma iekšējie faktori, piemēram, finansiālie apsvērumi.

Vienlaikus, KP ieskatā, jaunbūvētu veikalu atvēršana Latvijas tirgū, it īpaši Rīgā, ir problemātiska. Tas skaidrojams ar tirdzniecībai pateicīgu vietu deficītu teritoriālos plānojumos, kas var kavēt jaunu tirgus dalībnieku ienākšanu. Tādējādi, KP ieskatā, Vides aizsardzības un reģionālās attīstības ministrijai būtu nepieciešams pārskatīt ikdienas patēriņa preču veikalu vietu pieejamību pilsētas teritoriālos plānojumos, lai veicinātu ekonomisko izaugsmi un nodrošinātu efektīvu konkurenci.

Ietekmi tirgū stiprina ar privāto preču zīmju produktiem

Papildus tirgus uzraudzībā tika apskatīta privāto preču zīmju ietekme tirgus dalībnieku konkurētspējas veicināšanā. Vidējais privāto zīmju apgrozījuma īpatsvars kopējā mazumtirdzniecības apgrozījumā 2022. gadā Latvijā veidoja 20 %, kas ir nedaudz virs vidējā globālā radītāja (19.4 %), savukārt zemāks nekā Rietumeiropas vidējais rādītājs (36%). Privāto preču zīmju klātbūtne, ievērojot zemākas cenas stratēģiju, sniedz iespēju mazumtirgotājam palielināt ne tikai konkrētās produktu kategorijas tirgus daļu, bet arī paša mazumtirgotāja ietekmi konkrētajā tirgū. Analizējot Latvijas mazumtirgotāju tirgus daļas kopsakarā ar privāto preču zīmju preču apgrozījuma īpatsvaru, KP secināja, ka privātās preču zīmes vairāk attīsta lielākie tirgus dalībnieki, vienlaicīgi arī atsevišķas iepirkumu grupas ir paplašinājušas privāto preču zīmju sortimentu, kas liecina par privāto preču nozīmi efektīvākas konkurences kontekstā.

Savukārt nacionālo produktu īpatsvars kopējā (gan pārtikas, gan nepārtikas) apgrozījumā ikdienas patēriņa preču mazumtirdzniecības ķēdēs laika periodā no 2018. līdz 2022. gadam katrā no ķēdēm bija atšķirīgs un svārstījās no 0-5 % līdz 40-50 %. Vienlaikus netika novērota kopēja pieaugoša tendence nacionālo produktu īpatsvarā. KP ieskatā, mazumtirgotājiem būtu jābūt atsaucīgākiem pret nacionālo piegādātāju piedāvājumiem, pārskatot Latvijas nacionālo produktu īpatsvaru veikalu plauktos, kā arī pārskatot savu komerciālo stratēģiju nacionālo produktu uzcenojumam.

Par tirgus uzraudzību

Tirgus uzraudzības mērķis bija izpētīt konkurences situāciju ikdienas patēriņa preču mazumtirdzniecībā visā Latvijā un Rīgas pilsētas apkaimēs, tai skaitā, novērtējot tirgus dalībnieku sastāvu, to koncentrācijas līmeni. Papildus tirgus uzraudzībā tika apskatīta privāto preču zīmju ietekme tirgus dalībnieku konkurētspējas veicināšanā, kā arī tirgus ienākšanu barjeru izvērtēšanā.

Tirgus uzraudzībā tika pētīti 12 mazumtirgotāji (mazumtirdzniecības ķēdes) Latvijā – RIMI, MAXIMA, LIDL, SKY, SPAR, TOP, Mego un Vesko, Aibe, Citro un Eldo, LaTS, Beta, Elvi. Papildus tika veikta arī patērētāju aptauja, lai noskaidrotu patērētāju iepirkšanās paradumus visā Latvijā un Rīgas pilsētas apkaimēs, t. sk. iegūtu patērētāju redzējumu uz mazumtirdzniecības ķēžu aizvietojamību.